Все они делают примерно одно и то же: принимают деньги, хранят деньги, отдают деньги. И все делают это, по большому счету, одинаково. Технологии одни и те же. Межбанковская система расчетов одна на всех. Теперь даже система страхования вкладов есть почти у всех. Где бы мы ни держали деньги, мы одинаково защищены. Колоссальной разницы по процентам и вкладам нет. Если смотреть на банки как на финансовые организации, для нас они все будут на одно лицо.

Но банки — это не только финансовые операции. Банки — это еще и сервис. И если смотреть на них как на сервисные компании, оказывается, они ушли далеко вперед. Сегодняшняя рассылка о том, как банки бьются за клиентов в условиях одинаковых продуктов и жесткой конкуренции. Бьются и побеждают.

Рассылка для всех, кто вовлечен в сервисный бизнес. И просто для любознательных.

В эксперты призываю Алексея Колесникова — сооснователя банковского сервиса «Рокетбанк». Алексей рассказал, как банки привлекают клиентов в эти сложные

времена. В конце статьи по традиции я помещу рекламу.

Партнерства и естественная монополия

Основной источник заработка для большинства людей — зарплата. И если фирма работает «вбелую», зарплата поступает на зарплатную карту. Банки любят зарплатные карты, потому что их выпускают централизованно для всех сотрудников: по 50 штук, 100, 200 и больше. Один зарплатный проект — сотня-другая новых клиентов и миллионы рублей предсказуемого оборота, на котором можно зарабатывать.

До 5 ноября зарплатные карты были естественной монополией. Сотрудник не мог выбирать карту: какую дали, такой и пользуйся. Многие люди даже не особо задумывались, что в мире существуют другие банки и карты: они пользуются своей зарплатной картой, и им больше ничего не нужно.

5 ноября «зарплатное рабство» отменили: теперь сотрудники могут получать зарплату в любом банке. Но это не значит, что все радостно побросали старые карты и пошли открывать новые. Зарплатные карты остаются простым и доступным банковским продуктом.

Схема работы зарплатных проектов напоминает систему продаж через партнерскую сеть. Вы продаете товар не напрямую, а через партнеров, которые, в свою очередь, продают товар в довесок к чему-то своему. В случае с банками зарплатная карта дается в довесок к зарплате. А сам зарплатный проект продается в довесок к кредитной линии для бизнеса.

Партнерские продажи незаметно встроены во многие отрасли. Свадебные салоны предлагают услуги фотографов и ведущих.

Санаторий продает путевки через профсоюзы. Салоны красоты предлагают купить профессиональные шампуни. Вы подключаете

интернет и заодно покупаете приставку для цифрового телевидения.

Партнерские продажи в «Бриллиантовой руке»: распространите среди жильцов нашего ЖЭКа. А если не будут брать — отключим газ.

Совет: осваивайте чужие каналы сбыта. Это может оказаться выгоднее, чем развивать

собственные. Продать один зарплатный проект гораздо проще, чем 200 дебетовых карт.

Понижение барьера

Зарплатный проект решает еще одну проблему — преодоление барьера. Зарплатная карта уже лежит в бухгалтерии, бери и пользуйся. А за обычной картой нужно идти в банк. Даже если эта карта супервыгодная, удобная и сэкономит вам 20 000 рублей в год, вся эта выгода будет потом. А идти за картой нужно сейчас, по морозу. У людей есть более важные дела.

Так работает барьер на вход. Люди не начинают пользоваться вашим продуктом не потому, что он плохой, а потому, что им трудно начать пользоваться.

Банки пытаются понизить барьер на вход. Раньше за картой нужно было приехать в офис:

Теперь вы заполняете анкету на сайте, и банковский представитель приезжает к вам с готовой картой, остается

только подписать бумажки. Так делает Рокетбанк и некоторые другие новые банки:

А когда-нибудь не нужно будет получать пластиковую карту, она будет виртуальной. Или вас будут опознавать

по сетчатке глаза, и вообще никаких карт не будет.

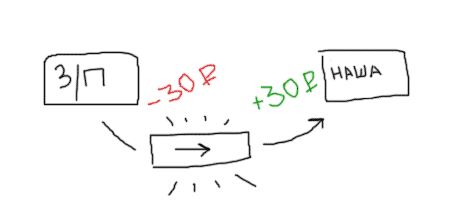

Допустим, вы преодолели барьер и оформили пластиковую карту. Но пользоваться ей нельзя, потому что денег на ней нет (они на зарплатной карте). Чтобы они появились на вашей новой карте, их нужно перевести.

Это тоже порог: если переводить деньги на карту тяжело и неудобно, я не буду ей пользоваться. Буду по-прежнему расплачиваться зарплатной. Она хоть и менее выгодная, зато на ней деньги есть.

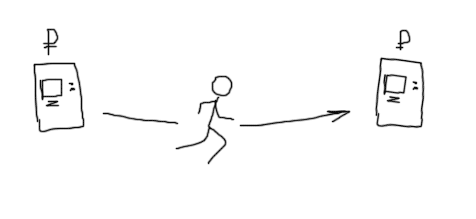

Банки уже лет десять бьются над устранением этого барьера. Раньше чтобы перевести деньги, нужно было снять

их наличными с одной карты, прогуляться до другого банкомата и зачислить на другую.

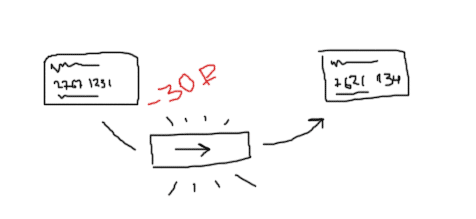

Лет пять назад появились системы перевода с карты на карту: вводишь два номера карт, и деньги переводятся,

с комиссией:

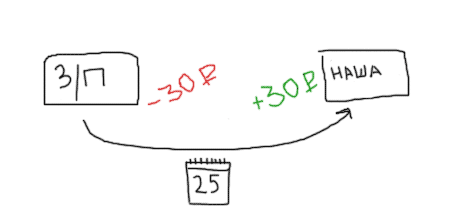

Банки увидели, что людям не нравится комиссия и неудобно каждый раз вводить реквизиты карт. Стали запоминать

данные зарплатной карты и платить комиссию за клиентов — фактически дарить эти деньги, лишь бы переводили:

Наконец, осталось одно препятствие: люди забывали пополнять карту, а когда нужно было платить, по привычке

пользовались зарплатной. Тогда придумали автоматическое пополнение в определенный день.

Красота: все барьеры устранены. Осталось только взять и однажды настроить это автопополнение.

К сожалению, барьеры жестко отсекают аудиторию. Какой бы у вас ни был уютный офис, людям всегда удобнее, чтобы вы приезжали к ним. Если в интернет-магазине оформление заказа состоит из двух шагов, кто-нибудь обязательно «отвалится» на первом шаге. Если у вас вход по паролю, половина не вспомнит пароль.

Совет: снижайте все возможные барьеры. Если ради вашего продукта нужно пошевелить левым

мизинцем, клиенту обязательно будет лень. Шевелите мизинцем за клиента.

Обогащение продукта

Почти все банки обслуживают карты, выдают кредиты и принимают вклады. Конкуренция в этих продуктах сводится к битве за проценты: кто сумеет «выжать» самый выгодный процент, тот победит. Но играть с процентами опасно для бизнеса: они напрямую влияют на рентабельность, прибыль и выживание компании.

Аналогично в любой другой отрасли: всегда можно понизить цены до предела, но только за счет своей же прибыли. Чтобы выжить, придется либо привлекать клиентов чем-то другим, либо зарабатывать на чем-то другом.

Лет десять назад банки осваивали технологии обслуживания через интернет. Тогда это было мощным конкурентным преимуществом: впервые можно было не ходить в банк, а сделать все на компьютере. Интернет-банк решал реальную проблему людей, и быстро стал стандартом. Сейчас интернет-банк или мобильное приложение есть почти у всех.

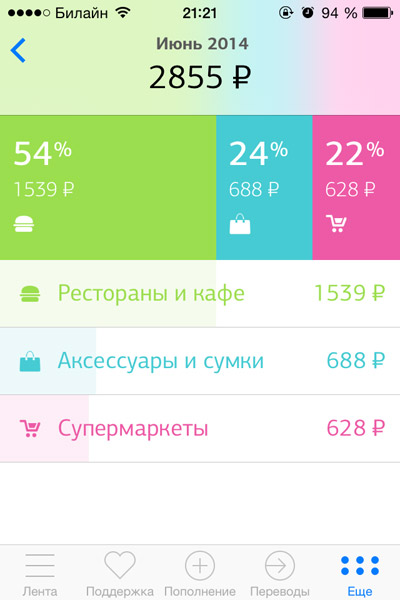

Три года назад банки начали осваивать статистику трат: банк записывает ваши расходы и показывает, на что ушла

зарплата в этот раз:

С помощью статистики удобно отлавливать вредные финансовые привычки: кафе, приложения, такси или мобильный.

Вы можете не замечать, как тратите понемногу каждый день, но когда смотришь на сумму в месяц, становится дурно.

Статистика решает реальную проблему управления бюджетом, и через 2-3 года она в каком-то виде будет у всех.

Хорошо еще то, что такой проект ничего не стоит в плане операционных издержек. Ты один раз проинвестировал в создание инструмента, запустил и отдал клиентам. Дальше система работает почти бесплатно. А клиенты выбирают тебя именно благодаря этому бесплатному дополнению.

Это не значит, что любая «фишка» обогатит ваш продукт. Если бы банк пообещал мне показывать мои покупки на карте города, я бы не знал, что с этим делать. Пока что непонятно, какую проблему это решит.

Совет: находите способы дешево решать сопутствующие проблемы клиентов, можно даже бесплатно.

В салоне красоты предложите бесплатные консультации по подбору одежды. В турагентстве предложите полить фикус

и покормить кота.

Возврат прибыли

Банк зарабатывает не только на том, что вы ему платите (за обслуживание, проценты по кредиту и т. д.) У банка есть два невидимых источника заработка: на тратах и на остатках.

С каждой покупки по карте ваш банк получает комиссию порядка 1%. Эту комиссию платит продавец, поэтому вы ее не видите. Если за месяц вы потратили 40 000 рублей, то банк заработал на вас 300–500 рублей.

Чтобы привлечь клиентов, банки готовы делиться этим заработком. Для этого придумали бонусные программы: вы совершаете покупки, и часть трат возвращается на карту в виде бонусов. Вы постепенно накапливаете бонусы и потом тратите их на что-нибудь приятное, например — на поход в ресторан. Так как бонусы накапливаются медленно, у клиентов есть стимул долго пользоваться картой. За год незаметно накапливается 5-10 тысяч рублей, и это приятно.

Также банк зарабатывает на тех деньгах, которые просто лежат у вас на счете: вкладывает их в ценные бумаги и выдает в виде кредитов. Этим заработком банк тоже готов делиться, чтобы привлечь клиентов.

Для этого придумали механизм доходности. Каждый месяц банк начисляет небольшой процент на остаток по карте. Эти проценты — часть заработка от инвестиций в ценные бумаги. Здесь за год набегают те же 5-10 тысяч рублей, но уже без бонусов, а просто деньгами.

Банки зарабатывают по чуть-чуть, но из множества источников: и обслуживание, и кредиты, и инвестиции, и комиссии, и много чего еще. Делясь с клиентами частью заработка, они продолжают получать деньги из других источников.

Совет: учитесь зарабатывать на нескольких источниках вокруг одного клиента. Такая гибкость

поможет делиться частью прибыли, а это хорошо для продвижения продукта. Салон связи может не только продавать

телефоны и чехлы, но и настраивать на телефонах почту и клеить защитные пленки. Один раз тебе поклеили бесплатно —

все следующие разы ходишь к ним и клеишь за деньги.

И еще совет: не давайте бонусы и не делитесь прибылью просто так. Одно дело — молча начислять

клиенту по 400 рублей в месяц, и совсем другое — устроить из этого игру и приключение. Продайте это. Каждый месяц

мне приходит СМС: Максим, за прошлый месяц мы начислили вам 500 рублей дохода и 400 бонусов. И я такой: «Молодцы,

не зря я вам деньги плачу».

Внимание к сервису

Самый сложный, личностный и почти интимный аспект борьбы за клиента — это создание человечного сервиса. Даже если у вас не самый конкурентоспособный продукт, хороший сервис может какое-то время удерживать клиентов (пока вы улучшаете продукт, разумеется).

Многие банки относятся к сервису как к строго расходной части, стараются его упростить — думая, что проценты по вкладам важнее, чем хороший колл-центр. Но какой смысл в высоком проценте, если ты не можешь дозвониться до службы поддержки?

Это необъятная тема, и я постараюсь посвятить ей отдельный выпуск. Я выясню у Алексея, почему у всех банков служба

поддержки обычная, а у Рокетбанка вот такая:

Надеюсь, что из этого получится интересная история.

Современные методы борьбы за клиента

Попробую резюмировать то, о чем было сказано:

Расширяйте каналы сбыта с помощью партнерских продаж. Это может оказаться выгоднее, чем прямые продажи.

Снижайте все возможные барьеры для новых и текущих клиентов. Доставка товара, дистанционное обслуживание, автоматизация, упрощение интерфейса — все это помогает людям стать вашими клиентами. Шевелите за них левым мизинцем.

«Отжимать» конкурентов по цене можно, но опасно. Куда безопаснее обогащать продукт: добавлять недорогие решения сопутствующих проблем. Если вы турагентство — найдите способ полить фикус и покормить кота.

Учитесь зарабатывать не на чем-то одном, а на многих вещах, в том числе невидимых для клиента. Так вы сможете поделиться с клиентом частью прибыли. А клиенты любят, когда с ними делятся.

Не отдавайте прибыль просто так. Людям не нужны ваши деньги. Важен сервис и отношение. Сделайте из этого игру.

По традиции, эксперт, который помогал мне составлять рассылку, получает минуту

рекламы.

Минута рекламы Рокетбанка

Рокетбанк — это банковский сервис на базе банка «Интеркоммерц». Наши партнеры заботятся о банковской стороне вопроса, а мы делаем так, чтобы вам было удобно. В России хватает банков и не хватает хорошего сервиса. Мы исправляем положение.

Снижаем барьеры

Мы выпускаем дебетовые карты с доставкой домой или на работу. Вот наша карта:

У нас нет отделений. Все, что нужно, делается в мобильном приложении. У нас простой и дружелюбный сервис, и мы помогаем сразу, без «соединения со специалистом». Не нужно слушать музыку в трубке и называть кодовые фразы. На новых Айфонах узнаем клиентов по отпечатку пальца.

Наличные с нашей карты не нужно снимать в каком-то определенном банкомате. Вам подойдет любой. Снятие без комиссии. Пополнение тоже без комиссии.

Делимся прибылью

У нас щедрая бонусная программа: возвращаем от 1 до 1,5% со всех покупок в виде бонусных рублей — мы называем их Рокетрублями. Рокетрубли можно потратить на любую покупку от 3000 рублей по курсу 1:1.

Все наши карты с доходностью: 9% годовых на остаток, считается ежедневно, начисляется каждый месяц.

Обогащаем продукт

Вы уже видели нашу аналитику расходов. Мы стараемся делать так, чтобы было сразу понятно, куда уходят деньги.

Еще мы договариваемся с хорошими кафе и магазинами, чтобы они делали вам скидку и начисляли дополнительные бонусы. Еще дружим с сервисом уборки Qlean, коворкингом «Рабочая станция», школой The Orator Club, сайтом Booking.com, издательством «Альпина» и джинсовым ателье «Гетвеар» — все они дают скидки или начисляют дополнительные бонусы.

Стоим

У нас помесячное обслуживание и два тарифа: 290 рублей со всеми возможностями и простой тариф за 75 рублей. Оплата помесячная, за год вперед платить не нужно. Если стало дорого или неудобно — можно отказаться в любой момент, без обид.

Мы не списываем плату за обслуживание за счет овердрафта. Первый месяц за наш счет. Если мы вам не понравимся — просто откажитесь от услуг, без обязательств и риска.

Растем

К сожалению, сейчас мы выпускаем карты только в Москве, Санкт-Петербурге и Екатеринбурге. Мобильное приложение только для Айфона и Андроида. Скоро будем доставлять по всей России.

Будем рады, если вы к нам присоединитесь:

И еще два объявления

Ниже будут дополнительные материалы, но сперва — еще немного коммерции.

Во-первых, у Мегаплана стартовала традиционная предновогодняя акция. Смысл предновогодней акции в том, что вы как обычно покупаете или продлеваете

Мегаплан, а мы дарим вам что-нибудь полезное. На этот раз главные подарки — новый большой Айфон и такой же новый и

большой Самсунг. Айфон распознает вас по отпечатку пальца, а у Самсунга есть электронное перо и сменный аккумулятор.

Подробности акции и остальные призы — в блоге Мегаплана.

Это было первое.

Второе. Издательство «Манн, Иванов и Фербер» проводит предновогодний марафон подарков. Каждую неделю они делают тематическую подборку полезных книг, и дарят одну из них всем подписчикам. Мегаплан выступил партнером подборки о саморазвитии и новых достижениях.

Ваш подарок — книга «Начни» Джона Эйкаффа. Это вдохновенная и смешная книга о незаурядности,

самосознании и преодолении страха. Автор — профессиональный мотиватор, который умеет дать пинка.

Официально подборка откроется на сайте издательства в понедельник, но мы договорились, что читатели рассылки смогут

получить подарок и полистать подборку на три дня раньше. Книга в подарок будет доступна до 1

декабря. Не говорите потом, что я вас не предупреждал.

Статья Максима Ильяхова.

Подпишитесь

на рассылку Мегаплана

Или следите за нашими обновлениями в Telegram>